貯金を始めようと思っても、目標金額をいくらにすればいいのかが一番難しいですよね。

本来は貯金や投資はライフプランに沿って目標を決定するべきです。

ライフプランとは例えば家を何歳で買うのか、子供は何歳のタイミングで何人ほしいのか、老後はどの程度の暮らしがしたいのか、などです。

人生の三大支出である、①住宅購入 ②教育・養育費 ③老後 のプランがあってこそ目標金額が決定します。

若い方はそんな先のことまだ考えられなかったり、結婚すると考えが変わったり、プランが変わることはあると思います。

なので、一旦目標金額の決定は置いといて、今すぐに貯金を始めようとモチベーションの高いあなたのお悩みを解決します。

Contents

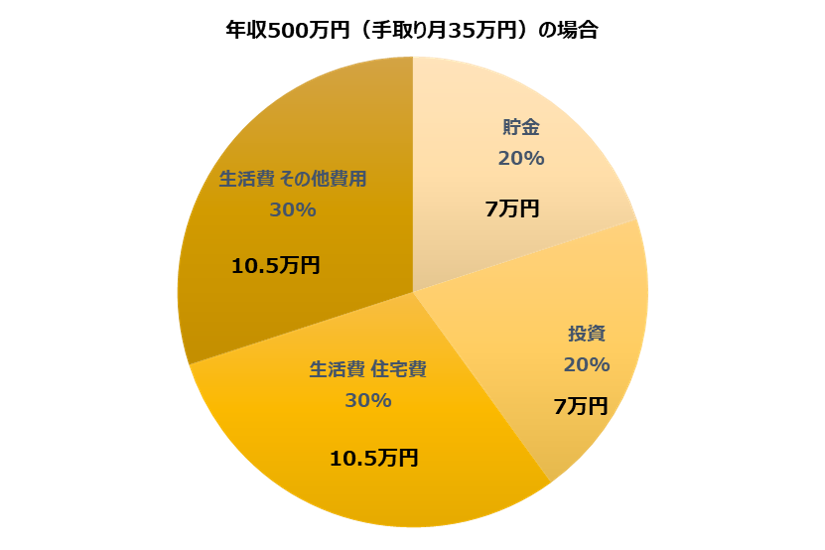

収入の理想的な割合は20%貯金、20%投資

まずは手取りの20%貯金に、20%は投資に回すことを目標にしてください。

ふーん、20%ね…

やってみよう!

意外とできません笑

手取り35万円(額面年収500万円程度)だったら、7万円 貯金、7万円 投資です。

残り21万円で生活です。もちろん家賃や住宅ローンの返済も含めて、です。

数字のマジックのおそろしいところ。

20%と聞くとやってみようと思いますが、具体的な7万円という金額を聞くと難しくないですか?

投資まで入れたら14万円。さらにハードルが上がりませんか?

もし、すでに家を購入していて20%に収めることが難しい場合、住宅ローンを見直すことで家計の負担を少なくすることができます。

![]()

収入の20%以上の割合を投資に回すべき理由

投資は唯一お金が働いてくれる方法だからです。

定期預金でも超低金利時代、貯金はほとんどお金が増えません。

人間に与えられた時間は24時間。みな平等。

いますぐ会社をやめて新たなビジネスを構築…

普通のサラリーマンには中々できません!副業してアルバイト…本業に支障でます。

だから、私たちが働いてる間にお金にも働いてもらうのです。

もちろん、お金を働かせるための知識を得るための自己投資(セミナーや本など)もこの投資の費用でいいと思います。

残りの60%で生活をする、生活費用はこの中で!

別の記事でも書いてますが、住宅にかかる費用は30%以内が理想的です。

もし既に住宅で収入の半分を占めてしまっているようであれば、少し贅沢しすぎです。

また、保険などの固定費も、貯蓄型の生命保険は貯金、運用型は投資、掛け捨ての医療保険やガン保険等は生活費に振り分けます。

特に保険や携帯代などの固定費は都度もっと安くならないか見直すことで、生活に余裕ができることもあるので定期的な見直しをおすすめします。

もちろん将来的な貯蓄が十分できていて、投資に回す必要はない方はその分生活費にあてることも可能です。

最終的に収入の何%をどう使うか決定するのはあくまで自己判断ではありますが、老後の資金が既に作れている方はなかなかいないので参考にしていただければと思います。

収入の3ヶ月分貯金できたら投資を40%にする

3ヶ月分貯金があれば有事でも生き延びることは可能です。

半年分ほしいと言う方は半年分貯めればいいと思いますが前述のとおり、貯金ではほとんどお金は増えてくれません。

お金に効率よく働いてもらうためにも、同じ利率であれば軍資金が多いほうが増える金額もその分多くなるわけです。

まとめ

![]()

意外と難しいかもしれませんが、ライフプランがまだ決定していない方は、以下のバランスであれば将来的に困ることはないです。

ライフプランが決定するまで、まずはこのバランスで頑張ってみるといいと思います。

何でどの程度運用できれば良いのかは別記事にてアップします。

✓ 月々の手取りの20%を貯金、20%は投資に回す

✓ 20%以上は投資に回すべき

✓ 収入の60%で生活をする

✓ 収入の3ヶ月分貯金できたら投資を40%にする