この記事では、不動産投資の仕組みとリスク・リスクヘッジ(回避策)について紹介します。

不動産投資の仕組みっていまいち理解しにくいし、他の投資と比べて投資金額が多いイメージですよね。

Gooayu的には本業に支障が出にくく、最もレバレッジを効かせることができるため、サラリーマンが最もすべき投資と思っています。

この記事では不動産投資の複雑なイメージを簡単に説明しています。

併せてリスクを知ることで、きちんとした備えがあれば不動産投資は怖くないということを知っていただくことが目的です。

Contents

不動産投資がサラリーマンに向いている理由

不動産投資はミドルリスク・ミドルリターンだからです。

そして株、外貨(FX)と違い、日々または刻一刻と値段が変わるものではないので本業に集中できるからです。

よく株なんかをやられている方で就業時間中トイレにこもっちゃう方とか周りにいらっしゃいませんか?

恐らく職場に1人や2人いると思います。(かつてのGooayu)

今でも株等やっていますが、株価の上下は気にしていません。

理由は別記事でお話ししますが、普通株価が気になって、いつ売るべきか見計らうためにトイレにこもる、なーんてことはよくあります。

本業に支障が出たらダメですから、きちんと働きましょう。

本人が働かなければ、お金も自分のために働いてくれません。

不動産には多少のリスクはありますが基本的には買ったら放置できますので、サラリーマンにはうってつけの投資法です。

じゃぁ早速不動産投資セミナーに…

不動産投資の営業の方々は、口が達者です。

自分が少しでも損しないように、きちんと仕組やリスクやチェックすべきポイント、を把握した上で行って下さい!

不動産投資のしくみ

とはいえ不動産投資って家を買うんでしょ?

1000万も2000万も資金ないよ、買えないよ。

大家さん業を自分でやるの?本職に+αの仕事になるのでは??

などなど…たくさんの声が上がりそうですが、

先にも書きました通り、基本的には放置です。

初期費用もかなり抑えられます。軍資金は想像するほど必要ありません。

ただし、これは買うべき物件とパートナー選びを間違えなければ、の話です。

ここでは良いパートナー選びと物件が見つかったという前提で、不動産投資の仕組みをご説明します。

不動産投資を支える2つの収益

不動産投資には主に2つの収益があります。

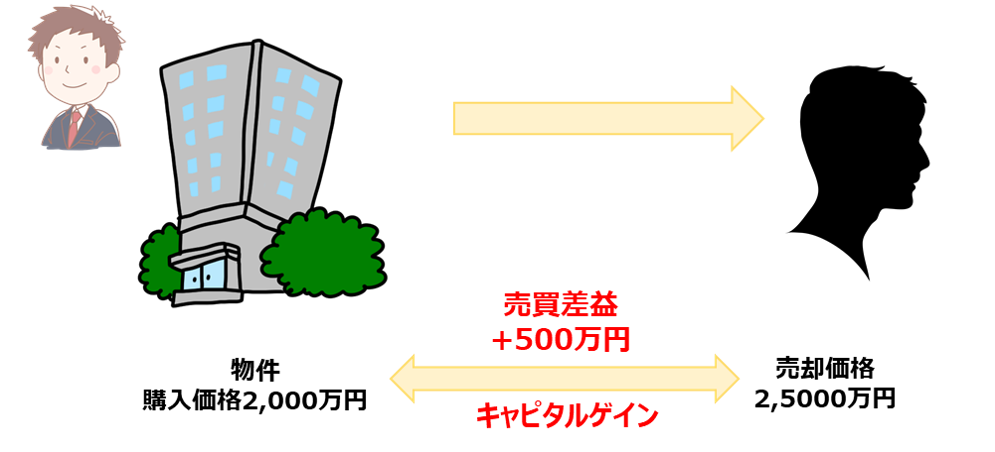

1つ目は所有物件を売却するときに発生するキャピタルゲイン

2つ目は入居者から支払われるインカムゲイン、いわゆる家賃収入です。

例えば2000万円で購入した物件が2500万円で売却できたとすると500万円の利益となります。

図解!不動産の仕組み

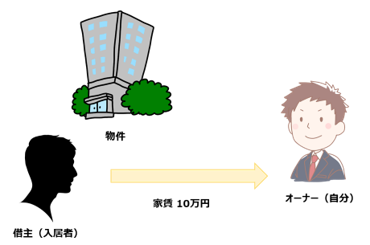

おーー!まさに不労所得!ということは10万円収入が増えるということ?!おいしすぎる!

残念ながら10万円収入が増えるわけではありません。

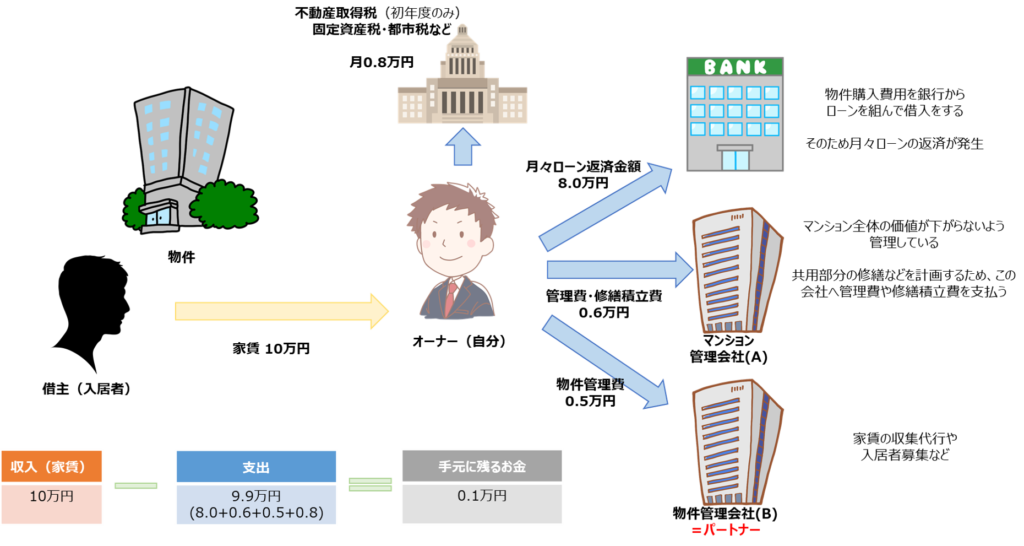

不動産を所有するには、銀行にローンを組んでお金を借りたり、マンションやお部屋を管理してくれる会社さんにお金を払う必要があります。さらに固定資産税などの税金も払います

図にするとこんな感じですね。

仮に、2000万円、家賃10万円の物件をローンで購入したとします。

銀行へのローン返済で月8万円支払います。

マンションを管理してくれいてる管理会社(A社)に、管理費・修繕積立費を月に6千円支払います。

物件を管理してくれている会社(B社)に物件管理費5千円支払います。

さっきからGooayuが「パートナー選び」と言っているパートナーはB社のことです。

理由は2つです。

この会社がさぼってしまうと、空室リスクがぐんと高まってしまうため。

この会社への支払金額によって手元に残るお金が変わってくるため。

今手元に残るお金は1000円ですが、もしB社への支払がもっと少なかったらどうなるでしょうか?増えます。

もし物件管理費が4千円になったら手元には2千円残りますよね。

パートナー選びについては別記事で話しますが、いかに安く・きちんと管理してくれる会社を選ぶかによって不動産投資の明暗が分かれます。

ローンのが完済できれば、支出の大部分を占める銀行への支払いが無くなるから、8万円分は手元資金に追加されるね!

あとは新築なのか中古なのか、ファミリータイプなのかワンルームなのか、一棟買いなのか部屋を買うのか…の組合せです。

不動産投資の物件の種類については『不動産投資の物件の種類:戸建て・マンション、一棟・区分のメリット・デメリット徹底比較』の記事をご参照ください。

※今回は節税効果については記載しておりません。

不動産投資のリスク

投資ですからもちろんリスクがあります。

リスク1:空室リスク

部屋を借りてくれる人がいなければ空室が発生します。

その間賃料が発生しませんので、ローンや管理費・修繕積立費などを自己負担する必要があります。

空室リスクを少しでも小さくするためには、借りたいと思ってもらえる物件を持つことにつきます。

物件の選び方はこちらの記事をご参照ください。

リスク2:金利上昇リスク

基本的に投資用物件の場合は住宅ローンとは異なり変動金利で組むことになります。

また、投資用物件は住宅ローンのような超低金利ではないため(Gooayuが借りている最低金利が1.9%くらい。がん団信付き)上がった場合にはその分支払い負担が増えてきます。

もし金利上昇がした場合、その分定期預金の金利も上がっているはずです。世の中の物価全体が上がっているはずですので、こちらも物件を間違えなければ、売却して益を出せる可能性があります。

また金融機関には5年ルールというのがあります。

これは金利が変更されてから5年間は支払い金額自体は変わらない、というものです。

じゃあ何が変わるの?

この5年間は利息と元金のバランスが変わって銀行に支払いがされます。

例えば利息が3万円、元金が5万円の計8万円だったのが、利息4万円、元金4万円の計8万円になる、ということです。

もし5年後、本当に支払うことが出来ないと判断すればこの5年の間に売却することをお勧めします。

そうすれば支払い金額は変わることなく手放すことが出来ます。

リスク3:修繕リスク

修繕リスクは主に2種類あります。

1つめは現状回復費用と言われる壁紙とかフローリングなどを入居者が著しく汚した場合などの費用です。

管理会社によっては現状回復費用は管理費に含まれてる場合があります。パートナー選びを正しくすればオーナー側で負担する必要のない費用です。

2つめは経年劣化によって壊れる設備費用です。

例えば給湯器やエアコン、トイレのウォッシュレットなどです。大体10年に一度交換の目安が来ますのでそれまでに積み立てておくと安心ですね。

リスク4:自然災害・火災リスク

鉄筋コンクリートのマンションであれば倒壊はそうありえませんが、最近だと大雨や土砂災害などがありますね。

これは物件価値にも関わってくる立地も大きく影響してきますが、火災リスクなどは立地関係なくどこでもリスクとしてあります。

これらの災害リスクは保険でヘッジしていくしかありません。

リスク5:家賃下落リスク

家賃下落リスクは、借り手が付かない等の場合に家賃を下げて入居者を募集しますので、月々手元に入ってくる収入が減ってしまうリスクです。

これは次の価値下落リスクとも強いつながりがあるので、ヘッジの方法は次項で説明します。

リスク6:価値下落リスク

価値下落は物件を売却する時に発生するリスクです。

要は残債よりも売却額が安く損をしてしまう、というものです。

家賃下落と価値下落はほぼ同時に発生しています。

価値下落は売却時のリスクなので見えるようになるのが時差で遅れてきますが、下落自体はほぼ同時と思って良いでしょう。

そもそも家賃を下げなければ入居者が付かない物件・立地なのか、ということです。

もちろん風評被害などで下がってしまったらしょうがないです。その時はあきらめましょう。

発生しうるリスクを徹底的に排除された物件を選ぶ、万一のことが起きてもリカバリーできる管理パートナーと組む、ということしか方法はないのです。

この記事はリスクを把握する事が目的なのでリスクが少ない物件選びとパートナー選びは別記事で書きます。

まとめ

✓ 不動産投資はミドルリスク・ミドルリターンで本業に集中できる

✓ 不動産投資を支える2つの収益 キャピタルゲインとインカムゲイン

✓ 仕組みを図解

✓ リスクはつきもの、いかにヘッジできるかにかかる

買うべき物件とパートナーを間違えなければ怖くないのです。

これらのリスクを踏まえた上で、買うべき物件と自分に合ったパートナーが見つかることを願っています。