毎年毎年たくさん払っている税金…

少しでも取り返したいと思う人は少なくないはず。

実は副業や確定申告をしていなくてもできる節税方法が存在します。

この記事ではサラリーマンができる節税のすべての手法を紹介します。

Contents

サラリーマンが出来る節税対策は7つ!

副業や投資をしていなくても節税は可能です。

【投資によらないもの】

ふるさと納税

医療費控除

生命保険料控除

住宅ローン控除

【投資によるもの】

確定拠出年金(iDECO)

NISA枠での投資

不動産投資による経費計上での控除

ふるさと納税

ふるさと納税は思い入れのある土地や応援している土地に納税することで、

自己負担金2000円を超える分は所得税の還付と住民税の控除を受けることができます。

ふるさと納税をすることで自治体から謝礼の品をもらえたり、寄付することなどができます。

注意事項としては他県に納税する分、住んでいる地域の住民税が他の自治体へ流出することになります。

近年問題になっていますが、自分たちの住んでいる地域の税収が少なくなってしまうので、環境整備などが遅れる可能性があることも念頭にいれた方がよいです。

医療費控除

国税庁のHPからの抜粋です。

自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合において、その支払った医療費が一定額を超えるときは、その医療費の額を基に計算される金額の所得控除を受けることができます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

ここでのポイントは自分だけでなく、奥さん(または旦那さん)やお子さんなども含みますので、領収書は毎年取っておきましょう。

特にこれから出産を控えてる方も対象になることがあるので、出産後は確定申告を忘れずに行いましょう。

一定額はいくら?

控除で返ってくる1つの目安は保険などでの補てんを除いた金額が10万円以上の場合です。

例えば年収500万円でその年に12万円の医療費がかかったとすると、

所得税の還付金額は4,000円

翌年度の住民税減額金額は2,000円

合計6,000円が医療費控除により戻ってきます。

全額戻ってくるわけではありませんので、無理に10万円を目指す必要はありません。

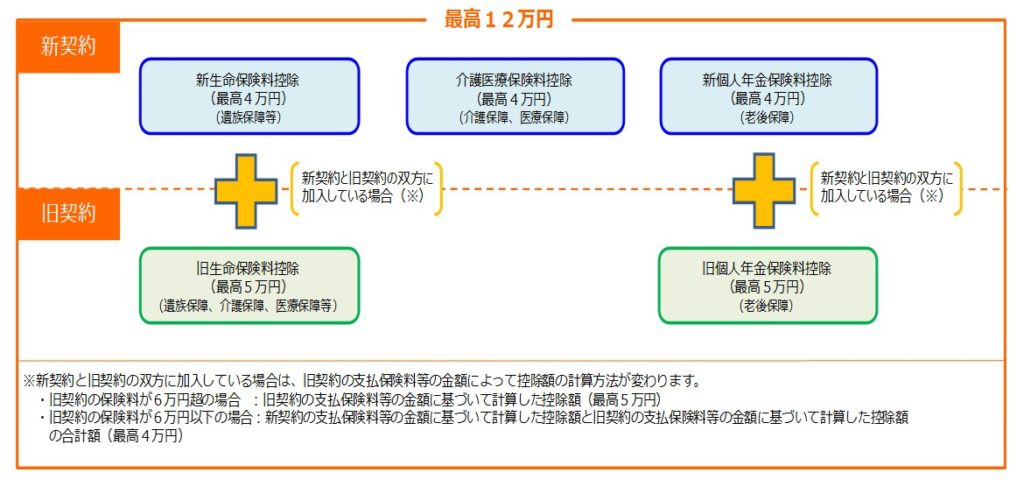

生命保険料控除

保険に加入している場合、支払っている金額に応じて、所得金額から差し引かれる控除を受けることができます。

最大で控除額は所得税から12万円です。

新契約とは2012年1月1日以後に締結した保険契約

旧契約とは2011年12月31日以前に締結した保険契約のことです。

新契約の場合の控除額は以下の通りです。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超~40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超~80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

住宅ローン控除

住宅ローン減税、住宅ローン控除などと呼ばれますが、住宅を購入してから10年間12月末時点での住宅ローン残高の1%が所得税から控除されます。

ただし増税の移行期間の措置として2019年10/1から2020年12/31に購入した人は13年間控除されます。

控除の上限は毎年40万円です。

条件はローンの残高があることが条件ですので、10年以上(増税移行期間に購入した場合は13年以上)ローンを組んでいることが条件です。

ペアローンでローンを二人で分けている場合には2人とも適用されます。

繰上返済を検討している人はこの期間に繰上返済してしまうと残債が減ってしまうのでその分控除金額が少なくなってしまいますので注意しましょう。

ただし1%以上の金利で組んでいる場合は、繰上返済したほうが得な場合もありますのでシミュレーションが必要です。

確定拠出年金(iDECO)

iDECOは20~60歳のすべての方が加入できる運用型の年金制度です。

ただし企業型の確定拠出年金がある場合、できない可能性もあるので、お勤めの人事部に確認をしてください。

ちなみにGooayuの会社は残念ながらiDECOはできないので企業型のみで、ちびちびと運用しています。

また一度始めると60歳までやめられないのでその点も注意が必要です。

NISA枠での投資

NISA枠での投資、とはNISAの口座(非課税口座)を作って株式や投資信託などの金融商品を運用することです。

通常の課税口座では収益の約20%が課税されてしまいますが、それを一定期間免除してくれる、というものです。

NISAの場合は年間上限120万円、最長5年間運用が可能です。

つみたてNISAは年間40万円、最長20年間運用が可能です。

つみたてNISAは金融商品がNISAよりも限られていますが、iDECOのように投資信託で長期間積み立てることで資産を形成していくものです。

まとめ

実はサラリーマンでも出来る税金対策はこんなにもあるのです。

特に不動産投資を除いても6つはあるので、該当しそうなものは始めてみてはいかがでしょうか。